現在、toC向け決済で主流になりつつあるキャッシュレス決済。代表例としてはクレジットカード決済が挙げられます。本記事では、toBの市場を踏まえて、クレジットカード決済を導入するための手順について説明します。

企業が抱えているBtoBキャッシュフローの課題

まずは、クレジットカード決済導入を検討している企業の多くが悩んでいる課題について説明します。

入金サイクルが遅い

1つ目の課題は、売上から債権回収までの期間が長いことです。

一般的に卸取引では、支払いは売掛払いがメインです。売上⇒請求書発行⇒郵送⇒入金確認までの流れが1か月以上かかることも少なくありません。

東京商工リサーチの調査によると、帳簿上は利益が出ているが、債権回収が追いつかず、支払いに必要な資金が不足し倒産してしまう黒字倒産の企業は、全体の半分以上を占めています。

企業が資金繰りに悩まないようにするには、入金サイクルを早めることでキャッシュフローを管理しやすい仕組みをつくることが求められます。

信用調査/代金回収にコストや時間がかかる

2つ目の課題は、取引を始めるにあたっての事前の与信審査であったり、債権の管理などに工数がかかることです。

一般的に、新規取引先より問い合わせがあった場合は、まずは取引を始めても問題ないか信用調査を行います。その信用調査を基に、与信限度額を決定します。

また、商品を売上げた後、顧客へ請求書の発行をし、支払いが完了しているかの確認も必要です。

このように、本来の営業活動とは別の業務が発生し、そのコストを抑えることが昨今重要視されています。

入金遅延や未回収のリスクがある

3つ目の課題は、顧客の入金が遅れたり、支払いがされないリスクを伴うことです。

せっかく売上げたにもかかわらず、実際に顧客から支払いが行われなかった場合、マイナスとなります。こういったリスクを避けるための対策が求められます。

BtoBクレジット決済の市場動向

上記の課題を解決させる手段として、クレジットカード決済の導入が挙げられます。まずは、BtoB取引におけるクレジットカード決済の市場についてご説明します。

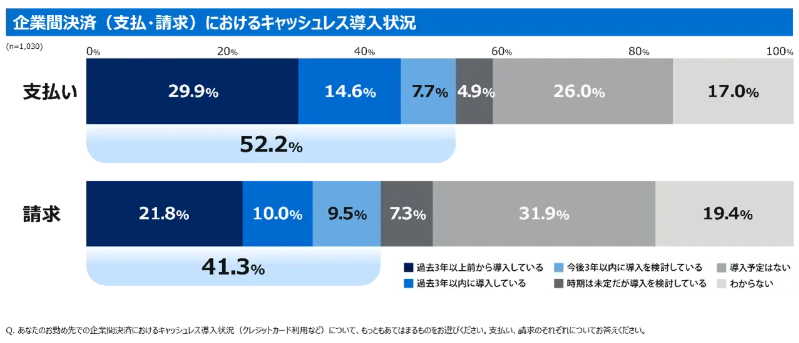

キャッシュレス決済での支払いは現在4割以上、3年後には半数以上になる見込み

企業間決済の支払いにおけるキャッシュレスの導入状況について、既に利用している回答者は44.5%でした。また3年後にはキャッシュレス決済の導入率は全体の半数以上になると予測されます。

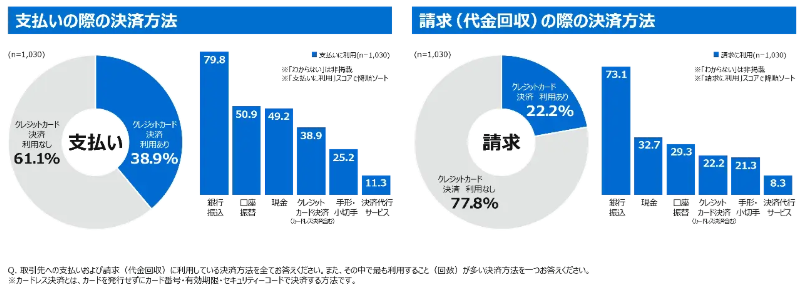

企業の約4割が既にクレジットカード決済を行っている

アメリカン・エキスプレスの調査によると、企業間取引で利用したことのある決済方法として「クレジットカード決済」と回答した回答者は全体の38.9%という結果が出ました。

キャッシュレス化を後押ししている法改正やデジタル化の波

また、法改正やDX推進などの動きがキャッシュレス決済を促進しています。

代表的な例としては下記が挙げられます。

①インボイス制度の導入

2023年10月から始まったインボイス制度(適格請求書等保存方式)は、企業が適格請求書(インボイス)を発行・保存することを求める新たな税制ルールです。

この制度は、特に消費税の適正な納税を確保するために導入されましたが、これにより請求書管理のデジタル化が求められ、企業はキャッシュレス決済を含むデジタル化への対応が加速しています。

②電子帳簿保存法の改定

電子帳簿保存法の改定(2022年施行)は、企業が電子的に作成された帳簿書類の保存を義務付けています。これにより、紙ベースの帳簿管理からデジタル管理への移行が進み、キャッシュレス決済を含む電子取引の利用が促進されています。

③紙の手形・小切手の廃止計画

日本政府は2026年までに紙の手形・小切手を廃止する計画を掲げています。この計画は、企業間決済の電子化を強力に後押しし、電子債権記録機関(でんさい)などの新しいデジタル決済手段の普及を促進しています。この動きも、キャッシュレス化に向けた大きな転換点となっています。

BtoB取引におけるクレジットカード決済のメリットとは?

BtoB取引の支払方法にクレジットカードを選択肢として用意するメリットとしては主に4つあります。

入金サイクルの短縮によるキャッシュフローの改善

1つ目のメリットは、入金サイクルを短くできることです。

希望する入金サイクルに応じてクレジットカード決済代行会社から入金がされるため、キャッシュフローの改善が可能になります。

信用審査や代金回収など業務効率化による経理負担の軽減

2つ目のメリットは従来の信用審査や代金回収の業務が削減できることです。

クレジットカード決済を通した新規取引先は、厳正な審査を経たカード会員のみとなります。したがって、 信用調査にかかるコストの削減や時間短縮、リスク回避につながります。

また、クレジットカード決済に切り替えることにより代金回収にかかる人件費、時間、 手間の削減につながります。

入金遅延リスクの軽減

3つ目のメリットは、期日までに支払いが完了される可能性を高められることです。

請求は取引先の金融機関からの口座引き落としとなることから、 入金遅延リスクも軽減されることになります。

競争優位性の獲得

4つ目のメリットは、他社競合との差別化を図ることができる点です。

取引先への支払い選択肢の拡充により、与信審査の結果から前払いでお願いするしかなかった、といった顧客にアプローチをかけることができます。

クレジット決済を導入するにあたっての準備

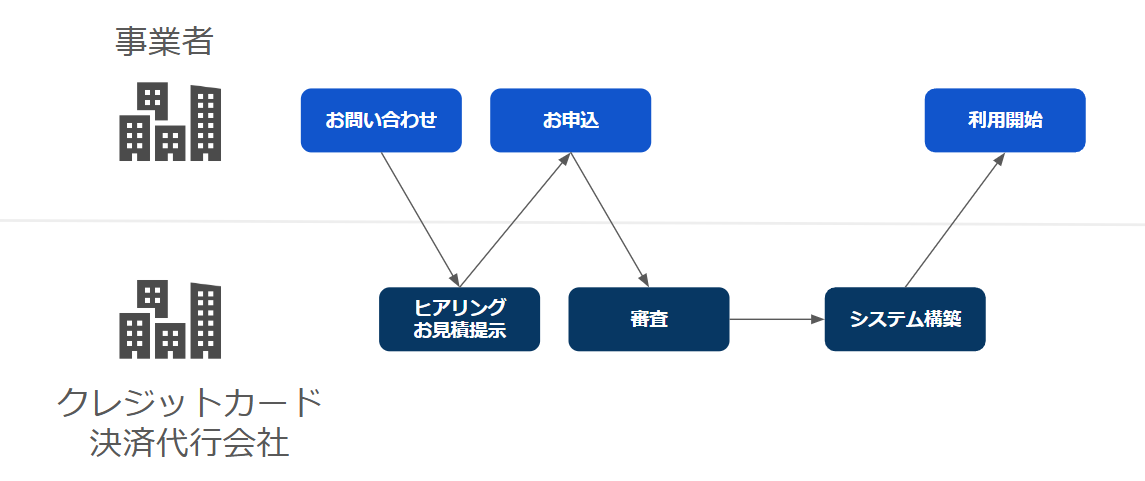

クレジットカード決済システムを導入するには、クレジットカード決済代行会社との契約が必要です。こちらのセクションでは、必要な手順について説明します。

導入の流れ

申込してから利用開始までの期間は、約3週間から2ヵ月程度です。ただし、事業のサービス内容や希望する決済手段の審査状況により、開始時期が変動する場合があります。

各決済手段の詳細はクレジットカード決済代行会社のサービス内容をご確認ください。

費用について

クレジットカード決済を利用するには、主に下記の費用が発生します。

①初期費用

クレジットカード決済サービスを導入する際に必要となる費用です。初回のご請求は導入初月に一度のみ発生します。

②月額費用

毎月定額で発生する、クレジットカード決済システムの利用や運用に関わる費用です。

③手数料

決済金額に応じて発生する費用であり、「クレジットカード会社」へ支払う料金です。

④売上処理料

決済金額に基づいて発生する費用で、「クレジットカード決済代行会社」に支払う金額です。

クレジット決済導入の前に考えないといけないセキュア対策

一方、クレジットカードの不正利用による被害が近年増えています。

具体的には下記のような手法があります。

クレジットマスターアタック

カードの桁数などの規則性を利用し、他人のカード番号を不正に取得する行為を指します。

主にプログラムやソフトウエアなどで自動的に計算して生成された番号が有効であるかを特定するために、ECサイトの決済ページを悪用してクレジットカード決済が通れば「有効なカード番号」、あるいは「有効なセキュリティコード」であるとみなし、クレジットカードの有効性を確認する手法です。

チャージバックリスク

チャージバックとはクレジットカードの不正利用や届いた商品の破損などを理由に、クレジットカード会社がその売り上げを取り消しエンドユーザーに返金するシステムを指します。

その結果、売り手側はクレジットカード会社に利用代金を返金しなければならない上に、発送済みの用品などは返却されないため、大きな損害が出ます。

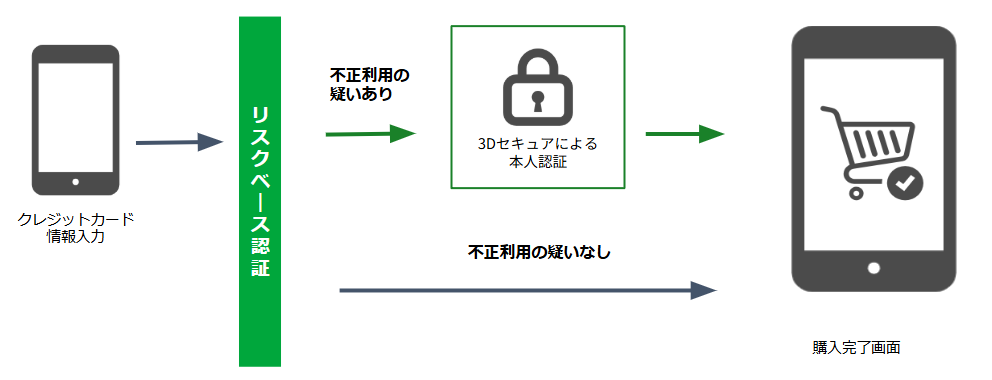

3Dセキュア~不正利用のリスクを避けるためには~

不正利用を防ぐためには、カード所有者が本人であることを確認するプロセスを追加する仕組みを用意する必要があります。これが出来るのが、3Dセキュアです。

3Dセキュアは、各クレジットカード会社がクレジットカード会員のデバイス情報等を用いて不正利用のリスク判断を行うとともに、必要に応じてパスワード入力を要求することで当該取引における安全性を確保する仕組みです。

経済産業省は2025年3月末までに、原則すべてのクレジット決済を利用している会社で3Dセキュアの導入を求める方針を決定しており、併せて検討していく必要があります。

クレジットカード決済を導入するなら、WEB受発注システムの検討もマスト!

クレジットカード決済と併せて、WEB受発注システムも併せて検討するべきです。

WEB受発注システムとは?

WEB受発注システムは、従来のFAXや電話を使ったアナログな取引業務をオンライン化し、時間や場所を問わずスムーズな受発注を可能にする仕組みです。

また、基幹システムや販売管理システムとの連携機能を持つものもあり、自社環境に適したシステムを導入することで、データのやり取りを効率化できます。

結果として、取引プロセスをシンプルにし、業務負荷の軽減、ミス削減、さらには全体的な業務効率化に大きな効果をもたらします。

クレジットカード決済とWEB受発注システムの連携メリット

同時にWEB受発注システムを導入した方が良い理由としては、受注⇒請求⇒入金のバックオフィス業務がほぼシステム化できる点です。

せっかくクレジットカード決済を導入したとしても、受注データを手動で入力を行うのは、業務効率化には繋がりません。WEB上で注文を受け、そのまま決済情報として連携させることで、業務の自動化を行っていきましょう。

WEB受発注システムとクレジットカード連携なら、楽楽B2B!

弊社では楽楽B2BというWEB受発注システムを取り扱っている会社です。

弊社からクレジットカード決済代行会社を紹介することも可能ですので、是非お気軽にお問い合わせください。

楽楽B2Bのサービス概要資料はこちらからDLください!